内装工事の会計処理は仕訳が肝心!勘定科目の種類と仕訳について解説

投稿日:

「内装工事も無事に終わって、店舗もオープンできてひと安心!」

そう考えるのは、内装工事の会計処理が終わっていないうちはまだ早いでしょう。

今まで確定申告の経験がなく、はじめて帳簿付けなどの会計処理を経験するという人も多いかと思いますが、内装工事の会計処理は難しく、確定申告の時期ギリギリに始めたのでは終わらずに焦ることになってしまう可能性が十分にあります。

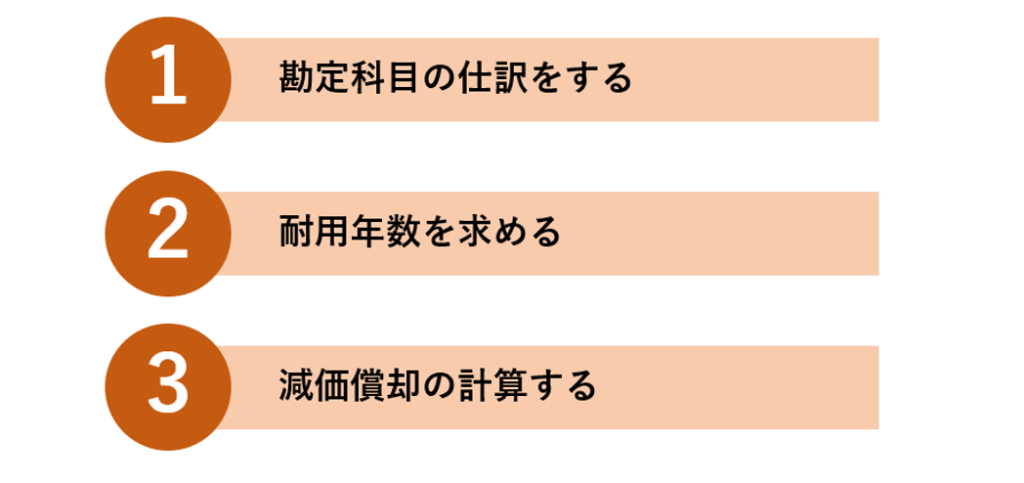

内装工事の会計処理の進め方は以下の通りです。

まず、①の勘定科目の仕訳を正しくおこなわないと、その後の耐用年数や減価償却にも影響が出るため、正しく確定申告ができなくなってしまいます。

そこでこの記事では、以下の内容を詳しく解説しています。

- 内装工事の会計処理で使用する勘定科目

- 会計処理をおこなう前に知っておくべき用語の説明

- 内装工事の耐用年数の求め方

- 減価償却の注意点

- 勘定科目が経費になるものとならないもの

この記事を読むことで、どのように内装工事の勘定科目の仕訳をおこなえばいいかがわかります。

勘定科目の注意ポイントや経費についても紹介していますので、ぜひ最後までお読みください。

株式会社Lovation

山田 真吾(やまだ しんご)

店舗デザイナー

資格 : 照明士 / 商業施設士 / 色彩検定/マーケティング検定

これまでに手がけた店舗数は 180以上。 美容室、飲食店、カフェ、物販、フィットネス系、サロン系など、あらゆる業態において店舗デザインの実績があります。地域は北海道から沖縄まで日本全国で「多くの人から愛され、永く続くお店づくり」をサポートしています。

内装工事の会計処理は勘定科目の仕訳が肝心

自分の店をオープンしたり事務所を開設した場合、どのような業種であっても内装工事をするケースがほとんどです。

内装工事費用の会計処理をする場合、勘定科目の仕訳を間違えると、その後何年にも渡って経費として計上する金額が変わってしまうので注意する必要があります。

つまり、仕訳が正しくできなければ、確定申告の間違いを修正する「修正申告」をしなければならなくなったり、気付かずに多くの税金を支払わなくてはならなくなるのです。

内装工事はその内容によって多くの費用がかかるため、内装工事費の会計処理をする場合、全額経費になることはほとんどありません。

減価償却をする必要があるため、耐用年数に合わせて分割した金額を毎年経費として計上します。

減価償却や耐用年数は後ほど詳しく説明しますが、減価償却の期間は何年で計上するのか、また、支払った内装工事費はすべて減価償却すべきなのかという疑問を解消するために必要な作業が、勘定科目の仕訳作業なのです。

内装工事の会計処理で使用する勘定科目は4つ

内装工事の会計処理をする場合、使用する勘定科目は4つあります。

- 建物

- 建物付属設備

- 経費

- 備品

この中で、経費以外は一度に全額を計上することができず、減価償却をして分割した金額を毎年経費として計上する必要があります。

仕訳を間違えると減価償却すべき金額が変わってしまうため、その後の確定申告にも大きく影響します。

まずは、ひとつひとつの項目がどの勘定科目に当てはまるのかを理解して、確実に仕訳をしましょう。

内装工事の勘定科目①-建物

勘定科目が「建物」に仕訳されるものとは、内装工事をおこなった建物に完全に固定されており、稼働せず再利用できないものです。

例えば、

- 造作工事

- 木工工事

- ガラス工事

- 防水工事

このようなものは、建物に仕訳します。

耐用年数に合わせて減価償却をする内装工事の勘定科目は、原則「建物」として計上します。

しかし、建物付属設備に該当するものは除く必要があるので、まず建物付属設備に該当するものをピックアップして、残ったものを「建物」として計上しましょう。

内装工事の勘定科目②-建物付属設備

勘定科目が「建物付属設備」に仕訳されるものとは、建物に固着されたもので、建物の使用価値を増加させたり建物の維持管理上必要となるものです。

わかりやすくいうと、

- 電気設備

- ガス設備

- 給排水設備

- 空調設備

- エレベーターやエスカレーター

- 自動ドア

といった設備が該当します。

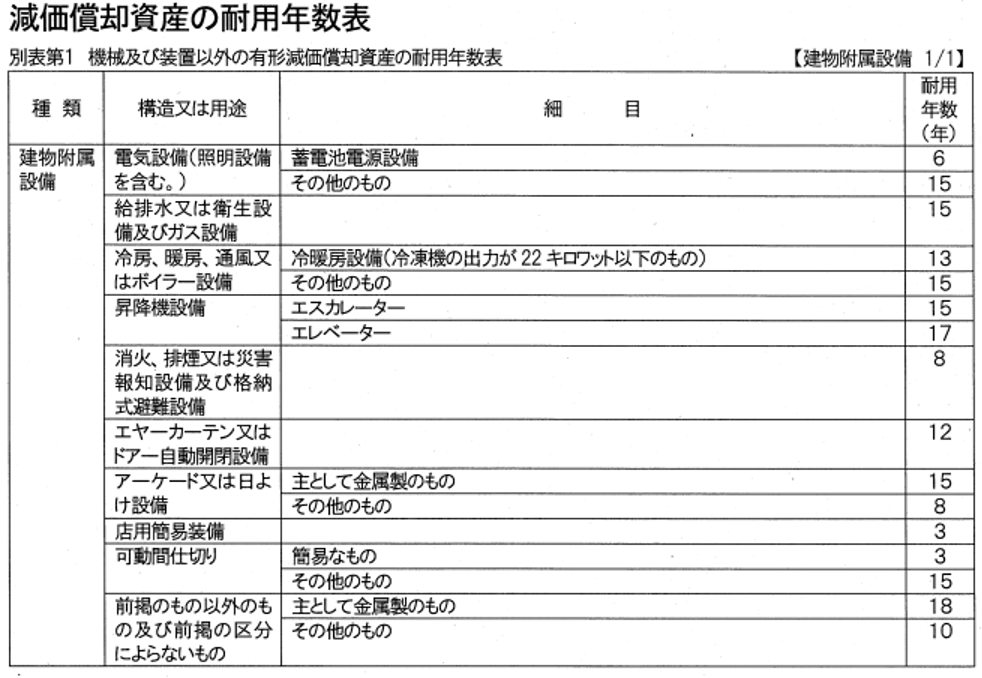

建物付帯設備の判断に迷ったら、耐用年数省令(別表第一)に特掲されたものが該当するため、国税庁や自治体のホームページなどに掲載されている耐用年数表を確認してください。

一覧にないもので、建物なのか建物付属設備なのかがわからない場合は、管轄の税務署に問い合わせをするか、税理士に相談しましょう。

ここでは、建物付属設備に仕訳される主な設備について解説していきます。

電気設備

電気設備は耐用年数が異なる以下の2種類に区分されます。

- 蓄電池電源設備

- その他のもの

蓄電池電源設備とは、停電時に照明用などに使用するために、あらかじめ蓄電池に充電をしておき、それを使用するための設備をいいます。

蓄電池電源設備に該当しないものはすべてその他のものに該当するため、内装工事で一般的な電気設備工事を行った場合は、電気配線工事や照明器具の取り付けなどであるため、ほとんどがその他のものに区分されます。

ガス設備

ガス設備は、飲食店や美容室の内装工事で必要となる項目です。

調理に利用するコンロなどのガス設備の設置工事やガス配管工事、ガス栓の設置などの費用が該当します。

また、美容室もシャンプー台でお湯を出すためにガスを使うため、ガス設備工事をおこないます。

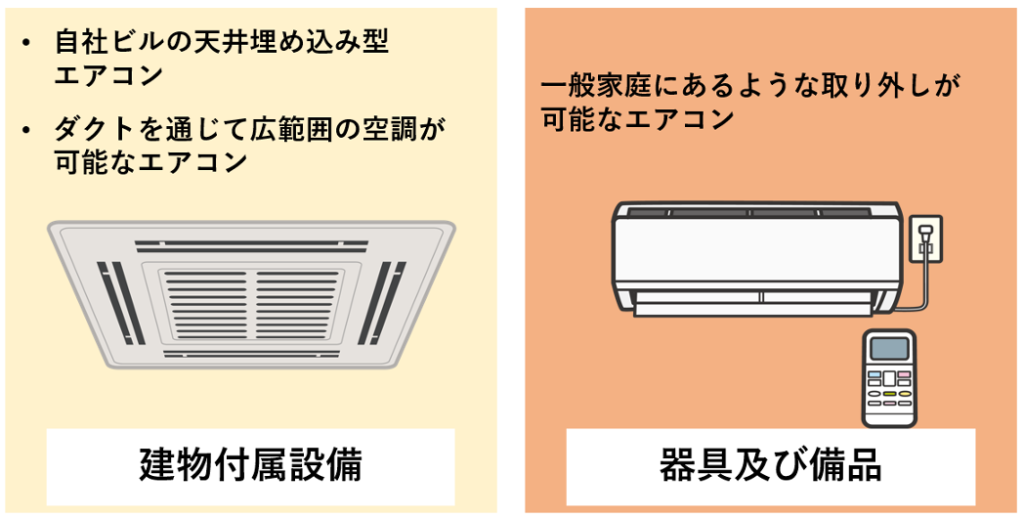

冷暖房設備

冷暖房設備とは、店舗に設置されたエアコンのことですが、すべてのエアコンが「建物付属設備」に該当するわけではありません。

建物付属設備に該当するのは大きな業務用のエアコンで、正常に作動するものです。

ビルに設置されているような一元的に制御されているセントラル空調のような大型のものは「建物付属設備」となり、個別に操作ができるエアコンの場合は「機器及び備品」として仕訳します。

パーテーション

室内を仕切るためのパーテーションにはさまざまな種類や材質のものがありますが、「建物」に分けられるものと「建物付属設備」に分けられるものがあるため、注意が必要です。

仕訳のための見分け方は、再利用ができるかどうかがポイントとなります。

パーテーションが再利用ができないものであれば「建物」に仕訳されます。

しかし、再利用ができるパーテーションは「建物付属設備」として仕訳をしましょう。

| パーテーションの状態 | 勘定科目 |

|---|---|

| 再利用ができないもの | 建物 |

| 再利用ができる | 建物付属設備 |

昇降機設備

昇降機設備とは、その名のとおり建物内で人や物を別の階に運ぶ設備が該当し、エレベーターやエスカレーターのことを指します。

あまり店舗内に昇降機設備を設置することはないかもしれませんが、複数のフロアで営業する飲食店で、配膳用エレベーターを設置した場合は該当します。

店用簡易装備

店用簡易装備とは、主に小売店舗などに取り付けられるルーバーや壁板などの装飾を兼ねた造作や、器具及び備品に該当しない陳列棚、カウンターなどが該当します。

短期間内に取替えが見込まれるものを指しますが、例えばカウンターなら、比較的容易に取替えができ、床に置かれているだけのものは該当しないと言ったように、細かな決まりがあるため注意が必要です。

内装工事の勘定科目③-諸経費

工事に間接的に要する、官公庁の手続きや人件費などの費用に関しては、諸経費に仕訳します。

しかし、内装工事の内訳書に記載されている「諸経費」は、詳細を確認しなければ仕訳を間違えてしまう可能性があるため、諸経費の詳細が記載されていない場合は業者に確認をしておきましょう。

内装工事の勘定科目④-備品

備品は、店舗やオフィス内で業務をおこなう上で必要な消耗品関係が該当します。

例えば、

- デスクやイス

- 電話

- 複合機

- レジスター

- パソコン

など、壁に設置したり床に置いて使用する後付けできるものかつ、20万円以上のものです。

前述の店舗簡易装備の中でカウンターを例に挙げましたが、壁などに固定せずただ床に置いて使用するカウンターの場合は、20万円以上であれば備品に仕訳されるということです。

20万円に満たないものに関しては、

- 一括償却資産

- 消耗品費

このどちらかに仕訳されます。

まず、一括償却資産とは、10万円以上20万円未満のものが該当します。

これはそのものの耐用年数に関係なく、20万円未満の固定資産を一括で管理し、3年に分割して償却する資産のことです。

そして、10万円未満のものに関しては、机などであっても消耗品費として仕訳をおこないましょう。

消耗品費には、取得のためにかかった送料や手数料、関税なども含まれます。

内装工事の費用を勘定科目で仕訳する前に理解しておくべき用語

内装工事の費用を勘定科目ごとに仕訳をしたら、それぞれ「耐用年数」を割り出し、「減価償却」をしなくてはなりません。

しかし、はじめて会計処理をおこなう場合、そもそも減価償却や耐用年数をはっきりと理解できていないという人もいるでしょう。

会計処理を始める前に、減価償却と耐用年数について覚えておきましょう。

減価償却

減価償却とは、固定資産の購入費用を耐用年数の期間にわたり、分割して毎年費用計上する会計処理のことをいいます。

- 設備

- 備品

- 器具

などの時間とともに価値が減少する資産を「減価償却資産」と呼びますが、減価償却資産は基本的に一括で経費として計上することはできません。

例えば内装工事に500万円かかり、減価償却の期間が10年だった場合には、10年間にわたって毎年50万円ずつに分割して計上します。

耐用年数

耐用年数がわからなければ、減価償却はできません。

耐用年数とは対象の資産を使用できる期間のことで、その価値を維持するために補修をしたり、通常の作業条件下で使用されることを前提に期間が決められています。

減価償却資産は使用するほど物理的に損耗するため、価値が下がります。

例えば、家などの不動産も減価償却資産となりますが、完成から年を追うごとにその価値は下がります。

それは年数が経つほど物理的に家が傷んでくるからです。

給排水や電気などの設備も、使用していれば物理的に消耗して価値が下がるものであるため、減価償却をおこないます。

同じ100万円を減価償却する場合でも、耐用年数が5年の場合と10年の場合では以下のように毎年計上する金額が変わります。

| 耐用年数 | 毎年計上する金額 |

|---|---|

| 5年 | 20万円 |

| 10年 | 10万円 |

そのため勘定科目を正しく仕訳し、正しい耐用年数で減価償却を行わなければ、経費として計上する金額が大きく異なってくるため、仕訳と耐用年数の判断は慎重にしなければならないのです。

内装工事の耐用年数の求め方

減価償却と耐用年数について解説しましたが、耐用年数は勘定科目ごとにそれぞれ何年になるのでしょうか。

- 建物

- 建物付属設備

- 備品

この3つの勘定科目ごとに説明をしていきます。

建物の耐用年数

建物の耐用年数は幅広く、長いもので50年の耐用年数が適用されます。

その違いはどのような構造で建てられているかで、木造建物なら平均耐用年数は20年、鉄骨造であれば平均耐用年数は40年です。

この20年もの差は、木造と鉄骨造では経年劣化のスピードが異なるため、劣化が進みにくい鉄骨造は耐用年数が長く設定されています。

また、建物の耐用年数は構造だけでなく、その用途でも違いがあります。

主な用途は、以下の3つです。

- 住宅用・店舗用

- 飲食店用

- 事務所用

| 住宅用・店舗用 | 飲食店用 | 事務所用 | |

|---|---|---|---|

| 木造・合成樹脂構造 | 22年 | 20年 | 24年 |

| 木骨モルタル | 20年 | 19年 | 22年 |

| 鉄骨・鉄筋コンクリート | 39年 | 34年 | 50年 |

建物自体の構造は鉄骨造で、内装工事で建物に仕訳される造作の構造が木造といったように、構造が異なる場合もあります。

このような場合でも、建物の耐用年数を適用するため、造作が木造であっても鉄骨の耐用年数を適用します。

また、鉄骨造なら木造内装部分の面積によって、耐用年数が異なるため、「耐用年数表」を確認しましょう。

建物の耐用年数は所有者が誰かによって異なる

内装工事の会計処理をする場合の耐用年数は、内装工事をおこなった建物が自分のものなのか、賃貸かによって異なります。

自分の所有する不動産であれば、前項の建物の耐用年数も納得できますが、賃貸の場合は契約の期限や更新があるのに20年や50年もの間、減価償却をおこなうというのはなんだか腑に落ちませんよね。

自社で所有している物件と賃貸物件でも耐用年数は異なるため、その違いについて解説していきます。

自社物件の内装工事の耐用年数

自社で所有している物件の内装工事で建物に仕訳できるものは、耐用年数表通りの耐用年数が適用されます。

そのため、前述したように、建物は鉄骨造で内装工事の造作が木造であったとしても、鉄骨造の耐用年数で計算をします。

賃貸の内装工事の耐用年数

賃貸や、建物の名義が他社の場合は、

- 合理的に見積もった耐用年数

- 賃借期間

このどちらかを耐用年数として適用します。

賃貸の場合でも、賃借期間があらかじめ定められている場合と、契約の更新が可能な場合があります。

賃借期間が定められている場合は、「賃借期間」を適用し、契約の更新が可能な場合は「合理的に見積もった耐用年数」を適用しましょう。

合理的な見積もりとはかなり曖昧な表現ですが、これは該当する工事の用途と材質を踏まえて算出します。

算出方法は以下の通りです。

- 工事の内訳書を見ながら、造作の種類ごとに工事費を分けて、表に造作の名称と金額を書き出す

- 造作ごとの耐用年数を表に書き出す

- それぞれの工事費を耐用年数で割り、それぞれの年間償却費を算出する

- 工事費の合計金額から算出した年間償却費の合計額で割る

〈例〉

| 造作の種類 | 工事費 | 耐用年数 | 年間償却費 |

|---|---|---|---|

| A工事 | 120万円 | 15年 | 8万円 |

| B工事 | 60万円 | 10年 | 6万円 |

| C工事 | 48万円 | 8年 | 6万円 |

| 合計 | 228万円 | - | 20万円 |

合理的に見積もった耐用年数は【228万円÷20万円=11.4年】と計算できるため、端数を切って11年という耐用年数が求められます。

建物付属設備の耐用年数

建物付属設備の場合は基本的には耐用年数が15年とされているものが多いのですが、店用簡易装備など耐用年数が15年ではないものもあるため、注意しましょう。

| 設備 | 耐用年数 |

|---|---|

| 電気・照明設備 | 15年 |

| 給排水設備 | 15年 |

| ガス設備 | 15年 |

| 蓄電池電源設備 | 6年 |

| 店用簡易装備 | 3年 |

備品の耐用年数

備品にも細かく耐用年数が定められています。

備品の耐用年数はおおむね4〜8年程度で、建物付属設備よりも短期間で減価償却期間が終わります。

| 備品 | 耐用年数 |

|---|---|

| 冷凍や冷蔵機能のついた 陳列棚やケース | 6年 |

| その他の陳列棚やケース | 8年 |

| 空調機器 | 6年 |

| その他の電気・ガス機器類 | 6年 |

| パソコン | 4年 |

| レジスター | 5年 |

| 音響機器 | 5年 |

減価償却をする際に注意すべきポイント

減価償却をする場合に、重要なのが「各工事一式の金額」です。

これにより、

- 減価償却

- 一括償却

- 少額減価償却資産の特例

この3つのどれが当てはまるかが変わるからです。

減価償却は20万円以上、一括償却は10〜20万円未満というのは前述しましたが、それに加えて青色申告者であれば「少額減価償却資産の特例」という制度が認められています。

少額減価償却資産の特例は、取得金額が30万円未満の減価償却資産を減価償却せずに経費として一括で計上できる制度です。

白色申告者の場合はこの制度は利用できないため、注意しましょう。

勘定科目が経費になる内装工事費用

ここまで、減価償却をする必要がある勘定科目に重点を置いて説明してきましたが、はじめに紹介した4つの勘定科目の中で、唯一減価償却をすることがないのが「経費」です。

経費は一度に全額計上できるため、内装工事や開業のための費用が何かとかかる初年度は、経費をもれなく計上して少しでも利益となる部分を減らすことが大切です。

しかし、一見経費かと思われるような項目でも、実は経費にならないものもあるため、内装工事の経費と経費にならないものについて見てみましょう。

勘定科目が経費になる項目

内装工事で経費に仕訳できるものには以下のようなものがあります。

- 撤去費用

- 残材処分費

- 塗装

- クロス張替え

- デザイン費

- 人件費

まず、撤去費用と残材処分費は不要なものを処分するための費用であるため新しい資産の価値には繋がらず、塗装とクロス張替えも、資産の価値を増加させるものではないため、経費になります。

また、デザイン費や人件費も間接的な費用に関しても、経費扱いです。

【間違えやすいので注意!】経費にならない項目

経費にならないものの中には、以下のような間違えやすいものもあります。

- 設計費

- 仮設工事

- 管理費

- 運搬費

- 設置費用

まず、設計費は建物の取得費用に含まれるため、仕訳は建物になります。

仮設工事や管理費なども内装工事全体にかかるものであるため、経費にせず関連する工事全体の金額の割合に比例して割り振ります。

運搬費や設置費用は、固定資産の取得価格に含まれるため、経費にはなりません。

会計処理に自信がないならプロに依頼するのもあり

今まで会計処理を経験したことがない人にとって、はじめての確定申告はわからないことだらけで混乱してしまうでしょう。

特に初年度は開業費や内装工事の会計処理をしなければならず、確定申告も非常に大変になります。

内装工事の会計処理は、建物に含まれる勘定科目を誤って建物付属設備に仕訳してしまうことも多く、非常に複雑です。

会計処理がちゃんとできるか不安な人は、税理士に相談したり、依頼をした方が間違いなく確定申告を終えられます。

顧問料を支払って顧問税理士としてお願いしてもいいですが、「スポット相談」や「スポット契約」など決算時期にだけ依頼することも可能です。

記帳がありかなしかで費用は変わりますが、スポット契約のおおよその相場は以下の通り。

| 年商 | 記帳代行なし | 記帳代行あり | |

|---|---|---|---|

| 法人 | 〜1,000万円 | 15万円 | 20万円 |

| 〜3,000万円 | 20万円 | 25万円 | |

| 〜5,000万円 | 25万円 | 30万円 | |

| 個人事業主 | 〜1,000万円 | 3万円 | 5万円 |

| 〜3,000万円 | 5万円 | 10万円 | |

| 〜5,000万円 | 10万円 | 20万円 |

法人に比べて、個人事業主なら想像よりも安いと感じる人が多いのではないでしょうか。

会計処理に悩む時間が減れば、それだけ店舗運営に割く時間も増やすことができますので、プロに頼ることも検討してみてはいかがでしょうか。

店舗設計ならLovationがおすすめ

Lovationは小規模店舗に特化した設計デザイン会社です。

収益を上げる仕組み作りと店舗の課題を解決するデザインにこだわり、現在まで170件以上もの小規模店舗をデザイン・設計してきました。

デザイン・設計だけにとどまらず、物件探しから資金調達まで幅広くサポートします。

特徴

- Lovationは施工会社を選定する前に、複数社から見積もりをとって価格交渉もおこなうため、工事費用を抑えてよりデザイン性の高い内装を実現します。

- 提携する税理士がいるため、事業計画書の作成・融資について相談できます。

- 料金は定額制であるため、「想像以上に費用が高くなった」といったトラブルがありません。

また、定期的に「訪れたいと思われるお店を開く」個別相談会を開催しています。詳細は、弊社発行のメルマガ(無料)にてお伝えしています。興味があったら登録してくださいね。

メルマガ登録は「メルマガ購読の無料登録」こちらです。

まとめ

内装工事の費用を仕訳する際に、使用する勘定科目は以下の4つです。

- 建物

- 建物付属設備

- 経費

- 備品

建物に該当するものを建物付属設備に仕訳をしてしまうなど、勘定科目を間違えるとその後の会計処理にも影響を及ぼし、間違った金額で申告をしてしまう可能性があります。

減価償却は数年から数十年にわたって、分割して費用計上をするため、最初の申告を間違えてしまうとその後の影響は修正申告をしない限り何年も続いてしまうのです。

そのため、初年度の確定申告は重要であり、まずはじめにおこなう勘定科目の仕訳で正しい申告ができるかどうかが決まるといっても過言ではありません。

耐用年数は、勘定科目や建物の所有者によって異なります。

国税庁のホームページなどに掲載されている「耐用年数表」を見ながら正しい耐用年数を出しましょう。

勘定科目が経費になるものは減価償却をする必要がなく、一度に全額を計上できます。

経費となるものは以下のような資産の価値を増加させないようなものが当てはまります。

- 撤去費用

- 残材処分費

- 塗装

- クロス張替え

- デザイン費

- 人件費

ただし、以下のような経費と間違えやすいものもあるので注意しましょう。

- 設計費

- 仮設工事

- 管理費

- 運搬費

- 設置費用

もし、会計処理が不安だったり、確定申告の時期に時間を割けそうにない場合は、無理をせず税理士を頼ることをおすすめします。

コメントを投稿するにはログインしてください。