内装工事は減価償却資産になる!減価償却の仕方と開始時期について解説

減価償却とは、工事費用や購入費用など、資産の取得にかかった金額を決められた期間で分割して経費計上する会計処理の方法です。

減価償却資産に当てはまるものは、取得金額を1度に全額経費として計上することができず、必ず減価償却をする必要があります。

そもそも内装工事は建物の価値を高めるものであり、基本的に資産として考えられるため減価償却をしなくてはなりません。

はじめて店舗をオープンした場合は会計処理に慣れておらず、減価償却もよく理解できていないという人が多いのではないでしょうか。

特に内装工事の場合はいくつもの工事などを合わせて計上したりする手間があるため、やり方を理解していなければ間違った期間や年数で減価償却をしてしまい、償却期間が長くなってしまったり、修正申告をしなければいけなくなってしまう可能性があります。

そこでこの記事では、内装工事の減価償却について以下の内容を詳しく解説しています。

- 減価償却についての解説

- 内装工事費を減価償却する方法

- 内装工事の減価償却で気を付けたいポイント

- 内装工事の減価償却の開始日について

- 開業費に含まれるものの任意償却

この記事を読むことで、内装工事の減価償却はどのような手順で進めればいいのかがわかります。

また、開業費の任意償却についても解説していますので、ぜひ最後までお読みください。

内装工事は減価償却資産になる

内装工事の費用は、工事をした年に全額経費として計上することはできません。

内装工事の内容に合わせて法律で決められた年数に則り分割して計上する必要があり、これを減価償却といいます。

まず、減価償却について詳しく解説していきます。

減価償却とは分割して費用計上する会計処理

なぜ、減価償却をする必要があるのかというと、内装工事は建物の価値を高めるものであることから、「資産」として考えられます。

そして、時間の経過とともにその価値は減っていくため、減価償却をする期間で分割して経費として計上します。

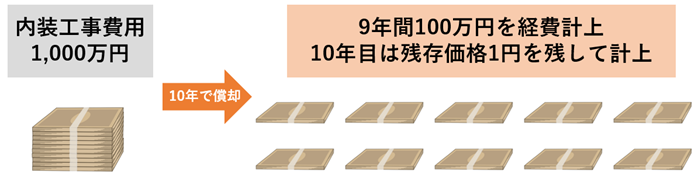

ただし、減価償却の期間が過ぎても価値は0円になりません。最後は1円の残存価格が残るように調整する必要があるので覚えておきましょう。

例えば内装工事に1,000万円かかったとして、10年で減価償却をする場合は9年間は100万円を計上し、10年目は資産価値が0円にならないよう残存価額1円を残して計上します。

残存価格1円を残す理由

なぜ1円を残さなくてはならないのかというと、価値が0円になるということは帳簿上でその資産が存在しないことになってしまい、会計上では把握できなくなる可能性があるからです。

そのため、実質的には価値喪失している資産であっても、会計上で記録しておくために備忘価格が設定されて、その資産が存在することを帳簿に残しておくのです。

減価償却の計算方法

減価償却費の計算方法には種類があり、主に以下の2種類で計算をおこないます。

- 定額法

- 定率法

これは、どちらでも好きな方を選べるというわけではありません。

内装工事の場合、「建物」と「建物附属設備」に仕訳される資産は「定額法」で減価償却をおこなうように定められています。

しかし、備品を減価償却する場合は、定率法という方法があることを知っていると計上金額の調整ができるようになりますので、定率法についても知っておきましょう。

定額法とは

償却する金額が毎年一定の額となるのが定額法です。

法廷耐用年数ごとに償却率が決まっており、一定額であるため毎年計算する必要もありません。

- 建物

- 建物附属設備

- 無形固定資産

- ソフトウェア

- 生物

これらには定額法が無条件で採用されるため、定率法は選べません。

では、定額法の計算方法と例を見てみましょう。

定額法による減価償却費の計算方法は以下のとおりです。

【定額法の減価償却費 = 取得価額 × 定額法の償却率】

毎年同じ金額で計算していくと、最終的に価額が0円になってしまうため、最終年だけは備忘価額の1円を引いた金額を計上しましょう。

<例>

接客業用の応接セットを50万円で取得した場合

| 構造・用途 | 応接セット、接客業用のもの |

|---|---|

| 取得価額 | 50万円 |

| 使用開始日 | 1月1日 |

| 法定耐用年数 | 5年 |

| 定額法償却率 | 0.200 |

このような条件の備品を定額法で減価償却した場合は、以下のように計算できます。

| 計算式 | 計上金額 | |

|---|---|---|

| 1~4年目 | 50万円 × 0.2 | 10万円 |

| 5年目 | 50万円-10万円 × 4-1 | 9万9999円 |

定額法の場合、最終年以外の年は同じ金額となり、最終年も毎年計上していた金額から備忘価額1円を差し引いた金額になるため、1年目以降は計算の必要がありません。

定率法とは

定率法は年を追うごとに償却費の金額が一定の割合で減っていくという特徴があります。

前述したとおり、「建物」と「建物付属設備」には定率法は使用できませんが、備品は定率法を使うことができます。

しかし、定率法を使って計上をしたい場合は、定率法を使用する年の3月15日までに税務署に届け出なくてはならないので注意が必要です。

では、定率法の計算方法と例を見てみましょう。

定率法による減価償却費の計算方法は以下のとおりです。

【定率法の減価償却費=(取得価額−未償却残高)× 償却率】

初年度の償却費がもっとも高額になり、途中で償却費が償却補償額を下回ると計算式が以下のように切り替わるため、定額法と比べてやや複雑です。

【減価償却費=改定取得価額 × 改定償却率】

<例>

金属製の看板を100万円で取得した場合

| 構造・用途 | 看板、金属製のもの |

|---|---|

| 取得価額 | 100万円 |

| 使用開始日 | 1月1日 |

| 法定耐用年数 | 10年 |

| 償却率 | 0.200 |

| 改定償却率 | 0.250 |

| 保証率/保障額 | 0.6552/6万5520円 |

このような条件の備品を定率法で減価償却した場合は、以下のように計算できます。

| 計算式 | 計上金額 | |

|---|---|---|

| 1年目 | 100万円 × 0.200 | 20万円 |

| 2年目 | 80万円 × 0.200 | 16万円 |

| 3年目 | 64万円 × 0.200 | 12万8000円 |

| 4年目 | 51万2000円 × 0.200 | 10万2400円 |

| 5年目 | 40万9600円 × 0.200 | 8万1920円 |

| 6年目 | 32万7680円 × 0.200 | 6万5536円 |

| 7年目 | 26万2144円(改定取得価額) × 0.250 ※償却額が償却保証額に満たないため、改定取得価額に改定償却率を乗じて償却費の額を計算 ※改定取得価額は「100万円-前年までの償却費の合計額」 | 6万5536円 |

| 8年目 | 26万2144円(改定取得価額) × 0.250 | 6万5536円 |

| 9年目 | 26万2144円(改定取得価額) × 0.250 | 6万5536円 |

| 10年目 | 26万2144円(改定取得価額) × 0.250 - 1 | 6万5535円 |

改訂償却率や保証率といった定額法にはない数字が出てくるため、慣れないと混乱してしまいそうになる定率法ですが、資産の種類ではなく何年で償却するかによって改訂償却率や保証率は決まっています。

「(取得費用−前年までの償却総額)× 償却率」で計算して出た償却額が償却補償額を下回った場合には、「取得費用−前年までの償却総額」を改訂取得価格として、「改訂取得価額 × 改訂償却率」で計算をおこないます。

それ以降、最終年以外は「改定取得価額 × 改定償却率」で計算するため、償却額は変わりません。

最終年だけ、備忘価額が1円残るように計算しましょう。

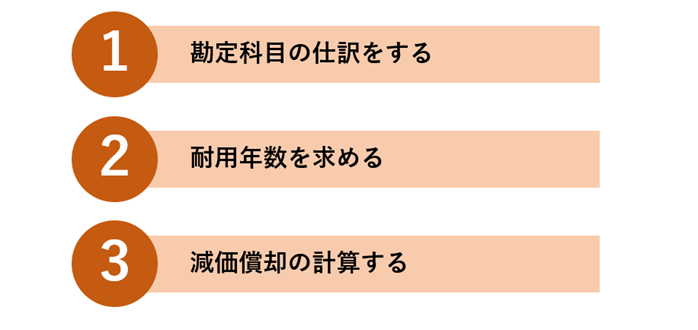

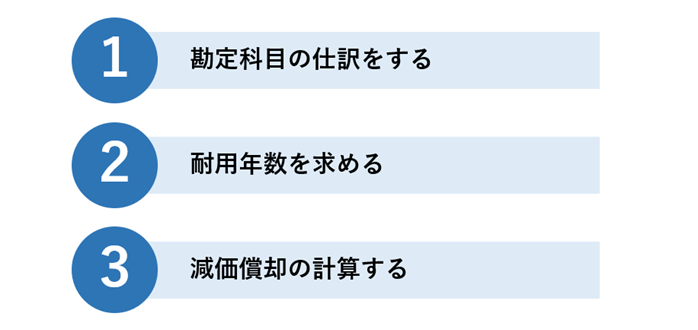

内装工事費を減価償却するための3STEP

内装工事費を減価償却する場合、3つの手順を踏む必要があります。

ひとつひとつの手順を間違えた場合、償却期間や償却額を間違えてしまうので気をつけましょう。

手順は以下のとおりです。

では、手順を1つずつ解説していきます。

STEP1.勘定科目の仕訳をおこなう

内装工事の会計処理で使用する勘定科目は以下の4つです。

- 建物

- 建物付属設備

- 備品

- 経費

この4つの中で、経費は一度に全額計上できますが、その他は減価償却をする必要があります。

この仕訳を間違えてしまうと、減価償却の金額や期間に大きく影響するため、間違いのないように仕訳をしましょう。

まず、仕訳を始める前にやるべきことが、金額での分類です。

減価償却しなくてはならないものは、工事一式や取得価額が10万円以上のもののみであり、10万円以下のものは経費や消耗品扱いになるからです。

また、白色申告と青色申告では利用できる制度も異なるため、それぞれ以下のように分類しましょう。

〈白色申告の場合〉

| 10万円未満 | 経費や消耗品扱いになる |

|---|---|

| 10万円以上20万円未満 | 10万円以上20万円未満は一括償却資産に当てはまるため、すべてを一括で管理する 一括償却資産は個別の耐用年数に関わらず、3年に分割して償却をおこなう |

| 30万円以上 | 通常の減価償却を行う |

〈青色申告の場合〉

| 10万円未満 | 経費や消耗品扱いになる |

|---|---|

| 10万円以上30万円未満 | 少額減価償却資産の特例が適用できるため、一度に全額経費として計上できる |

| 30万円以上 | 通常の減価償却を行う |

金額で分けたら備品を除いた建物と建物付属設備を仕訳します。

この時、建物から分けるのではなく、建物付属設備から仕訳をおこないましょう。

なぜなら、建物は構造で分類されているのに対して、建物附属設備は「電気設備」「日よけ設備」といったように細かく分類されているため、該当するものがわかりやすいからです。

建物付属設備の工事内容と耐用年数表を確認しながら、当てはまるものを仕訳していきます。

そうすると、当てはまらなかったものは建物として仕訳することができるため、間違えにくく簡単に仕訳ができるのです。

勘定科目について詳しく知りたい場合は、以下の記事を参考にしてください。

内装工事の会計処理は仕訳が肝心!勘定科目の種類と仕訳の仕方を解説

STEP2.耐用年数を求める

仕訳が完了したら、減価償却が必要なものは耐用年数を確認しましょう。

それぞれの主な耐用年数は以下のとおりです。

〈建物の耐用年数〉

| 構造 | 用途 | 耐用年数 |

|---|---|---|

| 木造 合成樹脂造 | 店舗・住宅用 | 22年 |

| 飲食店用 | 20年 | |

| 事務所用 | 24年 | |

| 木骨モルタル造 | 店舗・住宅用 | 20年 |

| 飲食店用 | 19年 | |

| 事務所用 | 22年 | |

| 鉄骨造 鉄筋コンクリート造 | 店舗用 | 39年 |

| 木造内装の面積が30%を超える飲食店用 | 34年 | |

| 事務所用 | 50年 | |

| れんが造 石造 | 店舗・住宅用 | 38年 |

| ブロック造作 | 飲食店用 | 38年 |

| 金属造 | 飲食店用・車庫用のもの 4mmを超えるもの | 31年 |

| 3mmを超え、4mm以下のもの | 25年 | |

| 3mm以下のもの | 19年 | |

| 店舗・住宅用のもの 4mmを超えるもの | 34年 | |

| 3mmを超え、4mm以下のもの | 27年 | |

| 3mm以下のもの | 19年 |

〈建物附属設備の耐用年数〉

| 設備 | 詳細 | 耐用年数 |

|---|---|---|

| 電気・照明設備 | 蓄電池電源設備 | 8年 |

| その他のもの | 15年 | |

| 給排水設備 衛生設備 ガス設備 | 15年 | |

| 冷房、暖房、通風 又はボイラー設備 | 冷暖房設備(冷凍機の出力が22キロワット以下のもの) | 13年 |

| その他のもの | 15年 | |

| 店用簡易装備 | 3年 | |

| アーケード又は日よけ設備 | 主として金属製のもの | 15年 |

| その他のもの | 8年 | |

| 昇降機設備 | エレベーター | 17年 |

| エスカレーター | 15年 | |

| 消火、排煙又は災害報 知設備 及び格納式避難設備 | 8年 | |

| エアーカーテン又は ドアー自動開閉設備 | 12年 | |

| 可動間仕切り | 簡易なもの | 3年 |

| その他のもの | 15年 | |

| 前掲のもの以外のもの 及び前掲の区分によらないもの | 主として金属製のもの | 18年 |

| その他のもの | 10年 |

〈主な備品の耐用年数〉

| 備品の種類 | 詳細 | 耐用年数 |

|---|---|---|

| 事務机、事務いす、キャビネット | 主として金属製のもの | 15年 |

| その他のもの | 8年 | |

| 応接セット | 接客業用のもの | 5年 |

| その他のもの | 8年 | |

| 陳列棚、陳列ケース | 冷凍機能・冷蔵機能付きのもの | 6年 |

| その他のもの | 8年 | |

| その他の家具 | 接客業用のもの | 5年 |

| 接客業用ではない金属製のもの | 15年 | |

| 接客業用ではないその他のもの | 8年 | |

| テレビ、音響機器 | 5年 | |

| 冷房用・暖房用機器 | 6年 | |

| 冷蔵庫、洗濯機その他これらに類する電気、ガス機器 | 6年 | |

| カーテン、座布団 | 3年 | |

| 室内装飾品 | 主に金属製のもの | 15年 |

| その他のもの | 8年 | |

| 食事、厨房用品 | 陶磁器製、ガラス製のもの | 2年 |

| その他のもの | 5年 | |

| パソコン | サーバー用のものを除く | 4年 |

| 複写機 | 5年 | |

| タイムレコーダー | 5年 | |

| 看板、ネオンサイン | 3年 | |

| マネキン人形、模型 | 2年 | |

| 理容、美容機器 | 5年 |

上記にないものがあれば、「減価償却資産の耐用年数等に関する省令 別表」を確認してください。

また、内装工事をおこなった建物が賃貸の場合、賃借期間が決められているかどうかで耐用年数が変わります。

賃借期間が決まっている場合は賃借期間が耐用年数となり、賃借期間が決まっておらず更新できる場合は「合理的に見積もった耐用年数」を決める必要があります。

耐用年数について詳しく知りたい場合は、以下の記事を参考にしてください。

内装工事の耐用年数とは?項目ごとの耐用年数から計上の仕方まで解説

STEP3.減価償却の期間と償却額の計算

仕訳が終わり、耐用年数がわかったら減価償却の期間と償却額の計算をしましょう。

建物に仕訳したものは、

- 建物の耐用年数

- 合理的に見積もった耐用年数

- 賃借期間

上記のいずれかが耐用年数になるため、以下のように計算しましょう。

【1年の償却額 = 内装工事の総額 ÷ 耐用年数】

つまり、賃貸の物件で750万円の内装工事をおこない、合理的に見積もった耐用年数を15年に設定したとすると、毎年計上する建物の償却費は50万円になるということです。

建物付属設備は項目ごとに耐用年数が異なるため、項目ごとに一年の償却額を割り出してから、償却額を加重平均します。

〈例〉

| 工事種類 | 金額 | 耐用年数 | 1年ごとの償却額 |

|---|---|---|---|

| 電気工事 | 60万円 | 15年 | 4万円 |

| 給排水工事 | 60万円 | 15年 | 4万円 |

| ドアー自動開閉設備 | 120万円 | 12年 | 10万円 |

| 店舗簡易装備 | 51万円 | 3年 | 17万円 |

| 合計 | 291万円 | - | 25万円 |

上記の合計から、以下のように計算します。

【291万円 ÷ 25万円 = 11.64年】

1年未満は切り捨てるため、11年が減価償却の期間です。

このようにして求めた金額と期間が、建物附属設備の減価償却の期間と償却額です。

備品は届け出をしていれば定率法でも償却可能なため、定率法で償却する場合は前述の計算例を参考にしてください。

内装工事の減価償却で気を付けたい3つのポイント

内装工事の減価償却をする場合、気をつけたいポイントが3つあります。

- 取得価額

- 非減価償却資産

- 少額減価償却資産

これらを理解していないと、減価償却すべきでないものを含めてしまったり、間違った方法で減価償却をしてしまう可能性があります。

では、どのようなポイントに注意すべきなのかについて解説していきます。

取得価格も減価償却する資産に含める

減価償却をする場合、「取得価額」と聞いて思い浮かぶのは「購入価格」や「工事費用」という人もいるでしょう。

しかし、取得価額というのは資産そのものの価格だけでなく、

- 運搬費

- 運送保険料

- 設置費用

など、資産そのものを使用するために要した費用も含まれます。

購入価格は10万円以下であっても、運搬費などを含めると10万円以上になるものは減価償却をする必要がありますので、注意しましょう。

非減価償却資産は減価償却の対象外

非減価償却資産とは、時間が経過しても価値が減少しないことがあきらかな資産のことです。

例えば、骨董品や絵画、書画などの美術品はこれに当たります。

減価償却資産は前述したとおり、「時間の経過とともに価値が減少していくもの」であることから、これらは減価償却資産に当てはまらないのです。

もしもこれらを購入した場合は、費用計上ができないので注意しましょう。

少額減価償却資産の適用に注意

少額減価償却資産とは、前述したとおり青色申告者であれば30万円未満の減価償却資産を一括で償却できる制度です。

少額減価償却資産を計上する場合、その資産は何かとセットで購入したのかどうかがポイントとなります。

例えば、ソファー2つとテーブルの応接セットを購入した場合、単体ではソファーが1つ11万円でテーブルが10万円なら、個別で見るとそれぞれは30万円以下なので少額減価償却資産に当てはまるように思えます。

しかし、応接セットとしてセット購入しているため、この場合はソファもテーブルも含めた総額の32万円で見る必要があるため、減価償却をする必要があります。

内装工事の減価償却は使用開始日からスタートする

減価償却でよく勘違いされやすいのが、減価償却がスタートするタイミングです。

支払日から減価償却が始まると勘違いをしている場合が多く、「内装工事で二度支払いをするけれど、会計処理はどうすべき?」と疑問に思っている人もいるのではないでしょうか。

減価償却は、使用を開始した時からがスタートになります。

例えば、減価償却が必要な備品を購入したとしても、使わずに置いている間は減価償却を開始しません。

内装工事の場合は、引渡しが済んで開店準備を始めた段階が使用開始日となるため間違えないように気をつけましょう。

償却は内装工事費だけじゃない!開業費に含まれるものの任意償却

内装工事が終わったら、次は開業するための準備が必要です。

開業のための準備に要した費用は開業費で処理をしますが、開業費は経費にならないということを覚えておきましょう。

開業費は「繰延資産」という資産の科目で処理をおこない、その後経費として計上して償却をします。

なぜこのような会計処理が必要なのかというと、開業のために使用した費用は、開業した年だけでなくそれ以降の年にも影響をするという考え方があるためです。

任意償却が可能な繰延資産である開業費のポイントは「いつでも償却費として経費計上できる」という点です。

では開業資金として認められるものと、償却方法について解説していきます。

開業資金に含まれるもの一覧

開業費として開業にかかったすべての費用を計上できるわけではありません。

税法上の開業費の定義とは、開業準備に要した費用のうち特別に支出する費用です。

そのため、

- 地代家賃

- 通信費

- 保険

- 光熱費

といった恒久的な支出は開業費として認められません。

開業費として認められるものの代表的な例を見てみましょう。

| 研修費・セミナー受講料 | 開業前の研修や受講で事業に関係するものであれば可 |

|---|---|

| 調査費 | 開業前におこなった市場調査も含まれる |

| チラシなどの広告費 | 会社設立後かつ開業前であれば含まれる |

| 名刺の作成費用 | 開業前であれば含まれる |

しかし、個人事業主の場合は登記までの創立費がないため、「特別に支出した費用」ではなくても開業費にできるようになっており、さらに以下のようなものも開業費として認められます。

- 家賃などの地代家賃

- 電話やインターネットなどの通信費

- 事務用品などの消耗品費

- 光熱費

- 保険

これらは開業前に支払ったことが証明できれば開業費にできるため、覚えておきましょう。

開業資金の償却方法

開業資金の償却方法は、

- 60ヶ月(5年)の均等償却

- 任意償却

このどちらかを自分で選ぶことが可能です。

任意償却は、償却する金額を自由に決めることができ、初年度に全額償却も可能ですし、償却しないという選択肢もあります。

繰延資産の未償却残高はいつでも償却費として経費計上できるため、経営が黒字化してから償却することが多いようです。

店舗設計ならLovationがおすすめ

Lovationは小規模店舗に特化した設計デザイン会社です。

収益を上げる仕組み作りと店舗の課題を解決するデザインにこだわり、現在まで150件以上もの小規模店舗をデザイン・設計してきました。

デザイン・設計だけにとどまらず、物件探しから資金調達まで幅広くサポートします。

特徴

- Lovationは施工会社を選定する前に、複数社から見積もりをとって価格交渉もおこなうため、工事費用を抑えてよりデザイン性の高い内装を実現します。

- 提携する税理士がいるため、事業計画書の作成・融資について相談できます。

- 料金は定額制であるため、「想像以上に費用が高くなった」といったトラブルがありません。

また、定期的に「訪れたいと思われるお店を開く」個別相談会を開催しています。詳細は、弊社発行のメルマガ(無料)にてお伝えしています。興味があったら登録してくださいね。

メルマガ登録は「メルマガ購読の無料登録」こちらです。

まとめ

内装工事にかかった費用は、減価償却をする必要があります。

減価償却の計算方法には「定額法」と「定率法」がありますが、建物と建物付属設備に該当するものはすべて「定額法」で減価償却をおこないます。

減価償却をおこなう際の手順は以下のとおりです。

勘定科目の仕訳は価格別に分類してから、減価償却が必要なものは建物付属設備を先に仕訳して、残ったものを建物に仕訳しましょう。

備品の耐用年数はかなり細かく分類されているため、耐用年数の一覧を確認しながら正しい耐用年数を選んでください。

減価償却の計算は、建物は内装工事をおこなった建物の耐用年数を当てはめ、建物付属設備はそれぞれの耐用年数を確認してから1年ごとの償却額を割り出し、償却額を加重平均してください。

開業費は繰延資産であるため、好きなタイミングで経費にできる費用です。

開業費となる費用は何なのかを理解して、正しく開業費として計上できるようにしましょう。

コメントを投稿するにはログインしてください。